Rok 2017 przyniósł wiele ciekawych wydarzeń na polskim rynku handlowym. Magdalena Sadal, dyrektor Działu Badań i Doradztwa Branży Handlowej w firmie Cresa Polska, podsumowała przełomowe wydarzenia w raporcie „Retail Space Tracker” oraz przedstawiła prognozy dla branży nieruchomości handlowych na 2018 rok.

Jednym z najważniejszych wydarzeń minionego roku było otwarcie Galerii Północnej w Warszawie, pierwszej od dziesięciu lat dużej galerii w stolicy. Na wyróżnienie zasługują także otwarcia spektakularnego obiektu handlowo-rozrywkowego Wroclavii (na już trudnym rynku, bo jednym z najbardziej nasyconych powierzchnią handlową rynków w Polsce, jakim jest aglomeracja wrocławska), krakowskiego centrum handlowego Serenada oraz lubelskiego Skende Shopping. Zakończyły się również rozbudowy szczecińskiego centrum handlowo-rozrywkowego Galaxy oraz warszawskiej Arkadii.

PODAŻ O 25 PROC. NIŻSZA OD ŚREDNIEJ Z POPRZEDNICH PIĘCIU LAT

W sumie w 2017 roku otworzyło się 19 nowych obiektów handlowych o łącznej powierzchni 381 tys. mkw., w tym dziewięć centrów handlowych o sumarycznej powierzchni najmu 279 tys. mkw., siedem wolno stojących magazynów handlowych o sumarycznej powierzchni 81 tys. mkw. oraz trzy małe parki handlowe o łącznej powierzchni 21 tys. mkw. Zakończono również dziewięć rozbudów istniejących obiektów o sumarycznej powierzchni 45 tys. mkw. GLA, które stanowią prawie 11 proc. całkowitej podaży ubiegłego roku. Tutaj również dominuje format centrów handlowych, który w wyniku zakończonych modernizacji i rozbudów sześciu obiektów powiększył się o prawie 36,6 tys. mkw.

W 2017 roku zmiany nastąpiły również w formacie centrów wyprzedażowych, ponieważ zakończyła się kolejna faza rozbudowy Outlet Park Szczecin (3,8 tys. mkw.), a dzięki zmianie formatu rzeszowskiej Galerii Graffica powstał Outlet Graffica (17 tys. mkw.).

Najwięcej nowej powierzchni handlowej, bo aż 256 tys. mkw., oddano do użytku w największych aglomeracjach. Wartość ta stanowi 60 proc. całkowitej powierzchni handlowej dostarczonej w 2017 na rynek. Również małe miasta poniżej 100 tys. mieszkańców są beneficjentami otwarć 2017. W sumie ten rynek wzbogacił się o 82 tys. mkw. nowej powierzchni handlowej, co stanowi 19 proc. całkowitej podaży poprzedniego roku. Na pozostałe kategorie wielkościowe, tj. miasta 200–400 tys. mieszkańców i 100–200 tys. mieszkańców przypada odpowiednio 15 i 6 proc. zeszłorocznej podaży.

Z drugiej strony w połowie roku podjęto decyzję o wyburzeniu zamkniętego rok wcześniej Centrum Handlowego Sosnowiec w celu zbudowania tam parku magazynowego, co jest wydarzeniem bez precedensu na polskim rynku. Tymczasowo zamknięto warszawskie centrum handlowe Fort Wola jako wstępny etap przygotowania obiektu do przebudowy i remodellingu, a mniejsze centrum handlowe Atrium w Tczewie zakończyło ostatecznie swoją działalność.

Finalnie na koniec 2017 roku w Polsce było 14,3 mln mkw. powierzchni handlowej w 771 obiektach handlowych. Na tę liczbę złożyły się obecnie działające: 424 centra handlowe o łącznej powierzchni najmu wynoszącej ok. 10,5 mln mkw., 69 parków handlowych, których sumaryczna powierzchnia przekracza milion mkw., 14 centrów wyprzedażowych o sumarycznej powierzchni najmu 243 tys. mkw. i 264 magazyny wolno stojące, których łączna powierzchnia najmu wynosi ponad 2,5 miliona mkw.

Całkowita podaż nowej powierzchni handlowej w 2017 roku wyniosła 426 tys. mkw. GLA. Wartość ta jest o 9 proc. niższa od podaży poprzedniego roku i aż o 25 proc. niższa od średniej rocznej podaży w poprzednich pięciu latach. Co prawda dynamika wzrostu powierzchni handlowej w ostatnich dwóch latach zmniejszyła się do poziomu 3 proc., podczas gdy w okresie pięciu poprzednich lat średnie tempo rocznego przyrostu nowej powierzchni handlowej wynosiło ok. 6 proc., jednak w tym samym czasie odnotowano dynamiczny wzrost sprzedaży detalicznej, po ok. 6 proc. rocznie, co jest znacznym przyspieszeniem w porównaniu ze średnią z poprzednich pięciu lat wynoszącą ok. 3 proc.

– Powolne wyhamowywanie tempa przyrostu nowej powierzchni z równoległym trendem dynamicznego wzrostu sprzedaży detalicznej świadczy o stabilnym rozwoju rynku powierzchni handlowych, na którym coraz większe znaczenie będą miały inwestycje w jakość powierzchni handlowej, ofertę poszczególnych obiektów, ciągłe podnoszenie jakości usług i tzw. shopping experience – mówi Magdalena Sadal, dyrektor Działu Doradztwa i Badań Rynkowych Branży Handlowej, Cresa Polska.

POLSKA ATRAKCYJNA DLA MAREK Z ROSJI, RUMUNII I HISZPANII

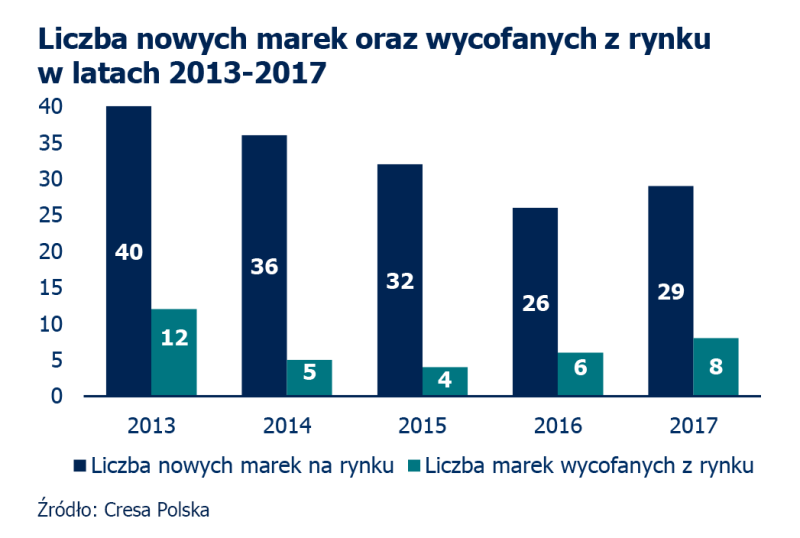

W 2017 roku byliśmy świadkami debiutu około 30 nowych marek i konceptów handlowych. Swoje pierwsze sklepy w Polsce otworzyły sieci modowe rosyjskiej grupy Melon Fashion: Zarina, BeFree i Love Republic, hiszpańska Sfera i rumuńska Nissa czy długo oczekiwany brytyjski Hamleys, reprezentujący branżę zabawek dla dzieci. Nowością na rynku są także otwarcia sklepów stacjonarnych przez firmy handlowe do tej pory działające w kanale online, np. internetowa perfumeria iPerfumy.pl otworzyła swój pierwszy regularny sklep w Posnanii, a potem w Bonarka City Center w Krakowie, a jeden z największych w Polsce sklepów e-commerce, specjalizujący się w sprzedaży obuwia i akcesoriów e-obuwie otworzył swój pierwszy sklep w Focus Mall w Zielonej Górze i planuje kolejne otwarcia.

– Z perspektywy najemcy rynek staje się coraz bardziej konkurencyjny, ale ogólna podaż powierzchni handlowej pozostaje na stabilnym poziomie. Zainteresowanie najemców wzbudzają najlepsze obiekty w największych miastach, ale są też operatorzy, którzy rozpoczynają swój rozwój w mniejszych miastach, stawiając przede wszystkim na dynamikę i tempo rozwoju. Polski rynek z otwartymi ramionami przywita nowych operatorów we wszystkich branżach, jednak ten efekt może zostać osłabiony przez wprowadzenie zakazu handlu w niedziele – mówi Szymon Łukasik, dyrektor Działu Reprezentacji Najemców Handlowych, Cresa Polska.

W tym samym czasie kilka sieci wycofało się z Polski, zamykając swoje sklepy, m.in. Praktiker, Marks & Spencer, Dorothy Perkins, Stenders, Springfield.

![]()

PLANY NA PRZYSZŁOŚĆ

Obecnie w budowie znajduje się ok. 600 tys. mkw. nowej powierzchni handlowej. Ok. 70 proc. tej powierzchni zaplanowane jest do otwarcia w 2018 roku. Największymi nowymi obiektami 2018 roku będą Forum Gdańsk (62 tys. mkw.), Galeria Libero w Katowicach (45 tys. mkw.) i Gemini Park Tychy (36 tys. mkw.). Na 2018 rok zaplanowane jest również oddanie do użytku powierzchni handlowych w Cedecie (dawny Dom Towarowy Smyk) i Koneserze oraz zakończenie kolejnej fazy rozbudowy Atrium Promenada. W planach deweloperów na kolejne lata jest ok. 500 tys. mkw. GLA powierzchni handlowej, m.in. w będących w budowie Galerii Młociny w Warszawie czy centrum handlowym Tkalnia w Pabianicach.

Mimo ciągle wysokiej aktywności deweloperów nieruchomości handlowych w najbliższej przyszłości możemy się spodziewać dalszego spadku tempa przyrostu nowej powierzchni handlowej. Natomiast większego znaczenia nabiorą zmiany jakościowe istniejących już obiektów, w postaci modernizacji i przebudów oraz dopasowywania oferty do wciąż rosnących oczekiwań klientów.

Źródło: Cresa Polska