Andrzej Drożdż, główny ekspert ds. bawełny w Izbie Bawełny w Gdyni na temat światowego rynku bawełny.

Sezon 2016/17

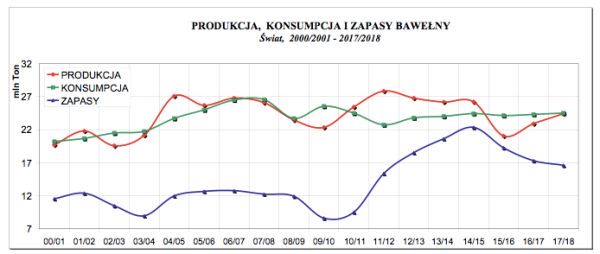

W kończącym się sezonie 2016/17 światowa produkcja bawełny wzrosła o 7,5% do 22,9 miliona ton. Wzrosty produkcji bawełny w USA, Pakistanie, Indiach, Australii, Afryce Zach. i Brazylii z nawiązką zrekompensowały spadki produkcji w Chinach i Uzbekistanie.

Światowa konsumpcja bawełny w sezonie 2016/17 pozostała na poziomie zbliżonym do sezonu 2015/16, czyli 24,3 mln ton. Przerób bawełny lekko obniżył się w Indiach, Pakistanie, Brazylii i USA, wzrósł natomiast w Wietnamie i Bangladesz.

Łączne światowe zapasy bawełny nadal są ogromne, jednak prawdopodobnie, do końca sezonu (31 lipca 2017) zmniejszą się o ok.7,3% do 17,3 mln ton, przy czym zapasy w Chinach zredukowane zostaną o ok.17% do 9,2 mln ton, natomiast w pozostałych regionach wzrosną o ponad 6% do 8,61mln ton.

Prognoza na sezon 2017/18

Wysoki poziom cen w pierwszych miesiącach 2017 roku zachęcił farmerów na Półkuli Północnej (ok. 85% światowego zbioru) do znaczącego powiększenia areału upraw bawełny. W związku z tym, prognozuje się wzrost produkcji bawełny o ok. 1,5 mln ton do 24,4 mln ton. Większy zbiór planowany jest w Indiach, USA, Pakistanie, a nawet w Chinach (pierwszy raz od 6 lat) – dzięki subsydiom rządowym do produkcji bawełny w prowincji Xinjiang. Największym na świecie producentem bawełny pozostaną Indie (6 mln ton), a następnie Chiny (5 mln ton), USA (4,2 mln ton) i Pakistan (2 mln ton).

W nadchodzącym sezonie, przewidywany jest również niewielki wzrost światowej konsumpcji bawełny (o ok.0,2 mln ton) do 24,5 mln ton. Wzrosty konsumpcji bawełny spodziewane są w Wietnamie, Bangladesz, USA, Indiach i Brazylii. Najwięksi konsumenci bawełny w sezonie 2017/18 to: Chiny (7,7 mln ton), Indie (5,3 mln ton), Pakistan (2,3 mln ton), Bangladesz (1,5 mln ton) i Wietnam (1,3 mln ton). Wzrost konsumpcji bawełny na świecie ograniczany będzie, podobnie jak w ostatnich latach silną konkurencją ze strony włókien poliestrowych, których cena jest dużo niższa od cen bawełny.

Po dwóch sezonach, kiedy to światowa konsumpcja przewyższała wielkość produkcji bawełny – w nadchodzącym sezonie nastąpi zrównoważenie tych parametrów, co będzie łagodząco wpływało na poziom cen bawełny.

W sezonie 2017/18 zapasy w Chinach mogą obniżyć się o ponad 17% do 7,6 mln ton i stanowić będą 45% całych światowych zapasów bawełny. Będzie to pierwszy sezon od 6 lat, kiedy to zapasy w Chinach stanowić będą mniej niż połowę zapasów światowych. Zapasy bawełny poza Chinami wzrosną o ponad 10% do 9 mln ton i będą stabilizatorem cen na wielu fizycznych rynkach, a łączne światowe zapasy powinny kształtować się na poziomie ok. 16,6 mln ton.

Światowy obrót bawełną w sezonie 2017/18 pozostanie na poziomie z obecnego sezonu, czyli ok. 8 mln ton głównie dzięki Chinom oraz wzrostowi przerobu bawełny w Bangladesz i Wietnamie.

Ceny bawełny

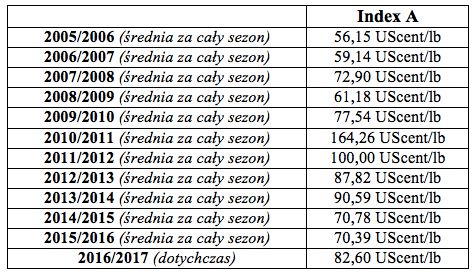

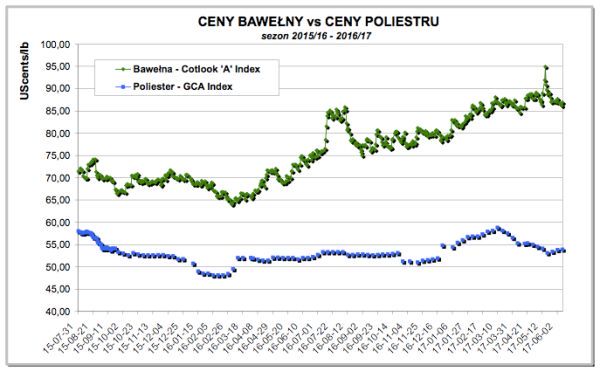

Porównanie średnich Cotlook Index A w sezonach 2005/2006 – 2016/2017

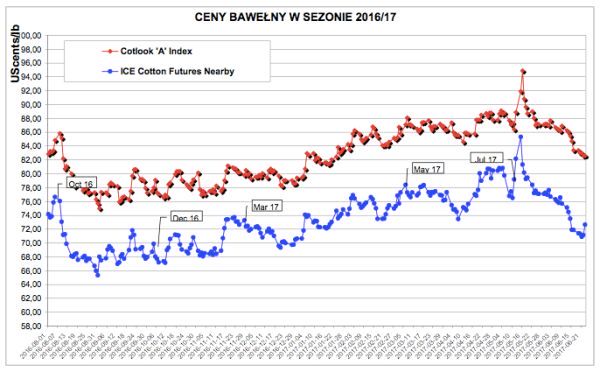

Średnia Cotlook 'A’ Index (ceny bawełny średniowłóknistej na fizycznym rynku) za dotychczasową część sezonu 2016/17 jest wyższa o ok.17 % w porównaniu do średniej z sezonu 2015/16. Trwający od września 2016r. lekki trend wzrostowy cen bawełny zatrzymany został w okresie marzec-czerwiec 2017, kiedy to na rynek trafiły duże ilości bawełny z chińskich zapasów wyprzedawanych na rządowych aukcjach. Zapasy w Chinach zmniejszyły się, jednak znacząco wzrosły zapasy bawełny na pozostałych rynkach wywierając presję na ceny bawełny.

W sezonie 2017/18, dzięki wzrostowi produkcji bawełny i doprowadzeniu do równowagi pomiędzy produkcją a konsumpcją, a także b. dużym światowym zapasom, zwłaszcza outside of China – średnie ceny bawełny powinny kształtować się na poziomach nieco niższych niż w tym sezonie.

Należy jednak brać pod uwagę, że kształtowanie się cen bawełny, przędz i tekstyliów bawełnianych – podobnie jak w ubiegłych sezonach w pewnym stopniu uzależnione jest od trudnych do przewidzenia zjawisk takich jak: spekulacje, zmiany kursów walut, decyzje poszczególnych rządów co do subsydiowania produkcji, eksportu bawełny lub tekstyliów, itp.

Przędza

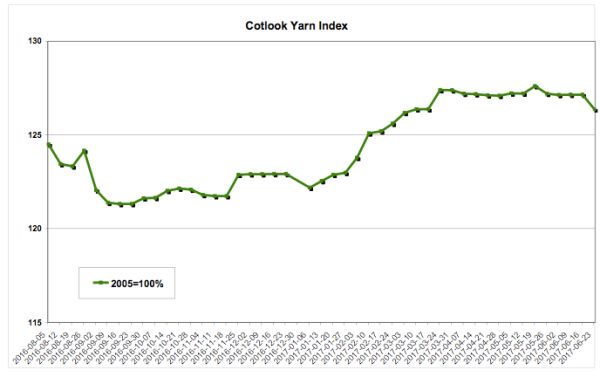

Średnie ceny przędz bawełnianych, będąc w silnej korelacji z cenami bawełny w końcowej części sezonu 2016/17 kształtowały się na poziomie o ok. 8-10% wyższym w porównaniu do ubiegłego sezonu. Od marca br., po ustaniu wzrostowego trendu cen bawełny, zatrzymane zostały wzrosty cen przędz i poza krótkookresowymi wahaniami cen poszczególnych asortymentów, ceny zarówno na lokalnych rynkach jak i w eksporcie ustabilizowały się.

Nadal notowane są spadki produkcji przędz w Chinach i wzrosty produkcji przędz bawełnianych w Wietnamie i Bangladesz. Wietnam stał się głównym dostawcą przędzy bawełnianej do Chin. Indie pozostają największym na świecie eksporterem przędz bawełnianych. Najwięksi importerzy przędz bawełnianych to: Chiny (1,4 mln ton), Europa (0,54 mln ton), Hong Kong (0,38 mln ton) i Korea (0,18 mln ton).

W nadchodzącym sezonie 2017/18, podobnie jak w ubiegłych sezonach, zmiany cen standardowych przędz pozostawać będą w silnej korelacji ze zmianami cen surowców. Przy prognozowanym niższym poziomem cen bawełny można spodziewać się adekwatnych obniżek przędz bawełnianych. Jednak w przypadku obrotu międzynarodowego ważną rolę w kształtowaniu się cen odgrywają dodatkowe czynniki jak: nagłe pojawianie się restrykcji handlowych w relacjach pomiędzy największymi producentami/eksporterami, zawirowania polityczne, zmiany koniunktury u największych producentów tekstyliów i odzieży, sezonowość i trendy modowe, zmiany kursów walut itp.

Poliester

Ceny ciętych włókien poliestrowych z sezonu na sezon, utrzymywane są na coraz niższym poziomie w porównaniu do cen bawełny i to pomimo wahań cen surowców ropopochodnych, z których wytwarzany jest poliester. Producenci włókien poliestrowych dysponują sporymi możliwościami w dostosowywaniu swoich cen do cen bawełny. Cięte włókna poliestrowe są w drugiej części obecnego sezonu tańsze od bawełny średnio o 25-35 UScents/lb lub ok. 65 Uscents/kg.

Obecnie, ceny ciętych włókien poliestrowych na wielu rynkach stanowią ok. 60-70% ceny bawełny, a w Chinach to zaledwie ok. 50% ceny bawełny chińskiej. Takie relacje cenowe sprawiają, że producenci tekstyliów i odzieży starają się zastępować bawełnę poliestrem i dzięki temu popyt na włókna poliestrowe wzrasta.

W nowym sezonie 2017/18 utrzymane zostaną powyższe tendencje.

W ostatnich tygodniach, średnie ceny włókien poliestrowych (1,4D, 38 mm, semi-dull) są następujące: w Korei (59,0 UScents/lb), w Indiach (57,0 UScents/lb), w Pakistanie 53,7 UScents/lb, na Tajwanie 50,8 UScents/lb, w Chinach 50,0 UScents/lb.

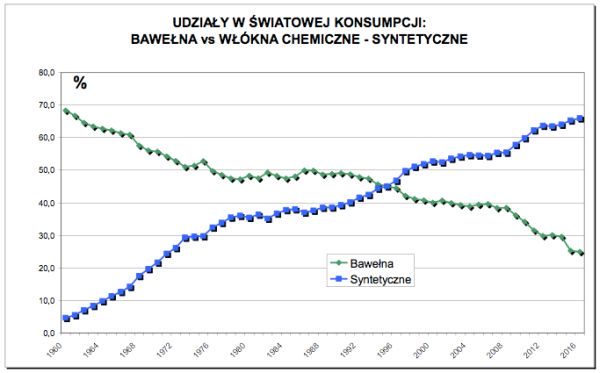

Udział bawełny w światowym włókiennictwie maleje i wynosi obecnie ok. 25%, podczas gdy 50 lat temu wynosił ok.70%.

Przypisy:

Sezon bawełniany zaczyna się 01.08. a kończy się 31.07. następnego roku

Cotlook A Index – jest średnią z cen 5-u najtańszych odmian bawełny średniowłóknistej, wybranych spośród 15-u – 19-u odmian, które w danym czasie, w największej ilości podlegały obrotowi handlowemu na światowym rynku bawełny. Kalkulacja przeprowadzona na warunkach – C/F Far Eastern ports (w tym porty w Chinach, na Subkontynencie Indyjskim itd…) .

Klasa bawełny: Middling (lub ekwiwalent), Włókno: 1-3/32”

Yarn Index jest wskaźnikiem utworzonym i regularnie publikowanym przez redakcję Cotton Outlook odnoszącym się do średnich eksportowych cen przędz bawełnianych (20’s i 30’s) z Indii, Pakistanu, Indonezji, USA i Turcji (warunki Incoterms – FOB).

Yarn Index nie jest średnią obliczoną na podstawie cen wyżej wymienionych przędz, lecz odniesieniem aktualnych cen do średniej ceny przędz z 2005 roku.

Yarn Index obrazuje przebieg zmian eksportowych cen przędzy na światowym rynku, jednak nie w pełni oddaje przebieg zmian cen przędzy na lokalnych rynkach producenckich.

Poliester Fibres – GCA Index (utworzony i kalkulowany przez Izbę Bawełny w Gdyni) jest średnią cen włókien poliestrowych (pierwszej klasy jakości,1,4 D, 38 mm, semi-dull) z rynków: Chiny, Tajwan, Pakistan, Indie i Korea.

1 lb (funt) = 0,4536 kg