Rynek centrów handlowych urósł o 94 000 mkw. w I kw. 2015 r. Dominowały rozbudowy istniejących projektów zmieniające układ sił na lokalnych rynkach. Zwiększa się dostępność popularnych marek w coraz mniejszych miastach. Eksperci z międzynarodowej firmy doradczej JLL podsumowali sytuację na polskim rynku nieruchomości handlowych na koniec I kw. 2015 r.

Pod koniec I kw. 2015 r. podaż nowoczesnej powierzchni handlowej w Polsce wyniosła 12,47 mln mkw. w ramach centrów handlowych (8,89 mln mkw.), parków i wielkopowierzchniowych magazynów handlowych (3,39 mln mkw.) oraz centrów wyprzedażowych – 0,19 mln mkw. W I kw. ukończono budowę kilku projektów, a podaż centrów handlowych wzrosła o 94 000 mkw. Tylko Tarasy Zamkowe w Lublinie (38 000 mkw.) to zbudowany całkowicie od nowa obiekt, pozostałe to rozbudowy istniejących centrów handlowych, takich jak CH Ogrody w Elblągu (rozbudowa o 22 000 mkw.), Magnolia Park we Wrocławiu (17 000 mkw.), Atrium Copernicus w Toruniu (15 000 mkw.) oraz Rondo w Bydgoszczy (2 000 mkw.). Oddanie do użytku tych projektów miało wpływ na lokalne rynki: Tarasy Zamkowe otwarte w centrum miasta zmieniły geografię handlu w Lublinie, Magnolia Park po rozbudowie dołączyła do grupy obiektów powyżej 100 000 mkw., CH Ogrody zyskało zasięg ponadlokalny, a Atrium Copernicus stało się największym centrum w Toruniu. Równolegle rozwijał się format parków handlowych. W I kw. otwarto dwa takie obiekty, oba o powierzchni 6 000 mkw.: Galeria Głowno i Era Park Wieluń.

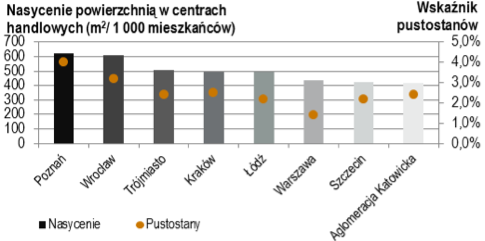

Powierzchnie niewynajęte

Poziom pustostanów w największych miastach oscyluje między niskim a umiarkowanym. Najwyższy udział powierzchni niewynajętej charakteryzuje aglomeracje o największym współczynniku nasycenia powierzchnią handlową, czyli Poznań i Wrocław (odpowiednio 4% i 3,2%). Na przeciwnym biegunie jest Warszawa (1,4%).

Z nasyceniem powierzchnią w centrach handlowych na poziomie 230 mkw./ 1 000 mieszkańców, Polska pozostaje powyżej średniej europejskiej (198 mkw.), a poniżej średniej dla Europy Zachodniej (260 mkw.)

Wskaźnik pustostanów vs. nasycenie powierzchnią w centrach handlowych

Źródło: nasycenie -JLL, I kw. 2015 r., pustostany – PRCH, styczeń 2015

Popyt

Popyt na powierzchnie handlowe ze strony rodzimych marek pozostaje umiarkowanie wysoki, zwłaszcza ze strony dużych graczy takich jak grupa LPP czy CCC, które kontynuują swoją ekspansję w całym kraju. Najpopularniejsze marki zagraniczne są wciąż selektywne w wyborze nowych lokalizacji, jednak jednocześnie rozwijają sieć sprzedaży w coraz mniejszych miastach. Taki model rozwoju stanowi alternatywę dla strategii polegającej na dogęszczaniu sieci w już spenetrowanych miastach. Dzięki temu zwiększa się dostępność popularnych marek, takich jak np. H&M. Wzrost konkurencji na rynku nieruchomości handlowych wpływa również na strategie właścicieli i zarządców.

Justyna Williams, Dyrektor ds. Zarządzania Nieruchomościami Handlowymi w Polsce, JLL, komentuje: „Zarządzający niektórymi obiektami handlowymi szukają nowych pomysłów, dzięki którym mogliby zabezpieczyć swoje obiekty przed rosnącą konkurencją. Wśród nich znajdują się także koncepty niehandlowe, takie jak przestrzeń do tzw. co-workingu, biblioteki publiczne, domy kultury, galerie sztuki, teatry, punkty odbioru zamówień internetowych czy strefy relaksu. Co ważne, niektóre z powyższych funkcji, oprócz zagospodarowania niewynajętych powierzchni, zwiększają ofertę centrum, a więc i jego atrakcyjność w oczach klientów, co w rezultacie może przyczynić się do wzrostu odwiedzalności”.

Rośnie również popularność sklepów “pop-up”, czyli pojawiających się tymczasowo w rozmaitych lokalizacjach.

Czynsze – wzrost w najlepszych stołecznych obiektach

Na większości rynków lokalnych poziom czynszów pozostaje stabilny. Nie dotyczy to Warszawy, gdzie odnotowano wzrost stawek w najlepiej funkcjonujących obiektach. W ciągu ostatnich miesięcy zarejestrowano wzrost czynszów „prime[1]” do 110 euro za mkw. miesięcznie. Wynika to z niesłabnącego popytu na te lokalizacje, czego efektem jest konieczność (niekiedy długiego) oczekiwania na możliwość otwarcia w nich sklepu. W pozostałych miastach czynsze w najlepiej funkcjonujących galeriach pozostały stabilne.

Rynek inwestycyjny w segmencie nieruchomości handlowych

Agnieszka Kołat, Dyrektor, Dział Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo-Wschodniej, JLL, informuje: „Wartość transakcji inwestycyjnych w segmencie handlowym wyniosła ok. 130 mln euro w I kw. 2015 r. Biorąc pod uwagę liczbę projektów handlowych oferowanych obecnie na sprzedaż, szacujemy, że całkowity wolumen w br. będzie podobny do wyniku z 2013 r., kiedy zarejestrowano transakcje o wartości ok. 1,39 mld euro. Obecnie stopy kapitalizacji w przypadku wiodących centrów handlowych wynoszą ok. 5,5%, lecz spodziewamy się ich dalszej kompresji.”

Największymi transakcjami w I kw. były: zakup Sarniego Stoku w Bielsku-Białej przez Union Investment (wartość poufna) oraz zakup przez Rockcastle centrum Solaris w Opolu za ok. 52 mln euro.

[1] Czynsze „prime” dotyczą najlepszych lokali handlowych o powierzchni 100 mkw. dla branży moda i dodatki, w wiodących centrach.