W których regionach Polski nasycenie powierzchnią komercyjną rośnie? Gdzie jest najwyższy wskaźnik pustostanów? Na te pytania odpowiada Polska Rada Centrów Handlowych wraz z ekspertami w raporcie PRCH Retail Research Forum.

Nasycenie powierzchnią centrów handlowych

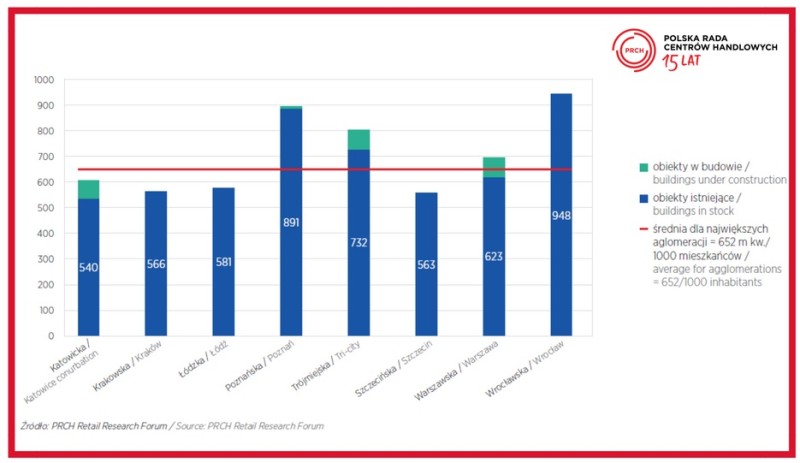

Wśród największych skupisk miejskich w Polsce, najwyższe średnie nasycenie powierzchnią centrów handlowych ma aglomeracja wrocławska (948 m kw. na 1000 mieszkańców). Na drugim miejscu plasuje się aglomeracja poznańska (891 m kw.), a na trzecim – trójmiejska (732 m kw.). Aglomeracja warszawska notuje wyraźnie niższą liczbę metrów kwadratowych przestrzeni komercyjnych przypadających na 1000 mieszkańców (623 m kw.). Nasycenie w aglomeracjach katowickiej, krakowskiej, łódzkiej i szczecińskiej występuje na dość podobnym poziomie – w granicach od 540 do 581 m kw./1000 mieszkańców.

Ogólne nasycenie powierzchnią centrów handlowych w Polsce wyniosło w 2017 roku 306 m kw. na 1000 mieszkańców, czyli wzrosło o 8 m kw. w porównaniu do 2016 r. Ze względu na trwające budowy obiektów wskaźnik ten stale rośnie. Najwięcej nowej powierzchni komercyjnej przybyło

w aglomeracjach, stanowiąc 61% całorocznej podaży. To efekt otwarcia nowych centrów, m.in. Galerii Północnej w Warszawie, Wroclavii we Wrocławiu i Serenady w Krakowie. Jednak w przeliczeniu liczby metrów kwadratowych powierzchni przypadającej na 1000 mieszkańców, widoczniejszy wzrost nastąpił w dużych miastach (200 – 400 tys. mieszkańców). – W Polsce

z roku na rok przybywa nowych obiektów komercyjnych. Stale rośnie podaż, ale co ciekawe jednocześnie także potencjał nabywczy. Centra przestają być jedynie obiektami handlowymi, a tworzą lub rozbudowują ofertę rekreacyjno-wypoczynkową i gastronomiczną z myślą o nowej generacji odwiedzających – mówi Anna Zachara Widła, research & education manager, Polska Rada Centrów Handlowych.

Najwyższy potencjał nabywczy obserwujemy nadal w aglomeracjach. Oprócz tych nadal perspektywicznych z punktu widzenia nasycenia, takich jak Warszawa, Konurbacja Katowicka czy Szczecin, należy do nich również Wrocław i Poznań – wysoki poziom nasycenia powierzchnią, ale jednocześnie rosnący potencjał nabywczy.

Wskaźnik pustostanów

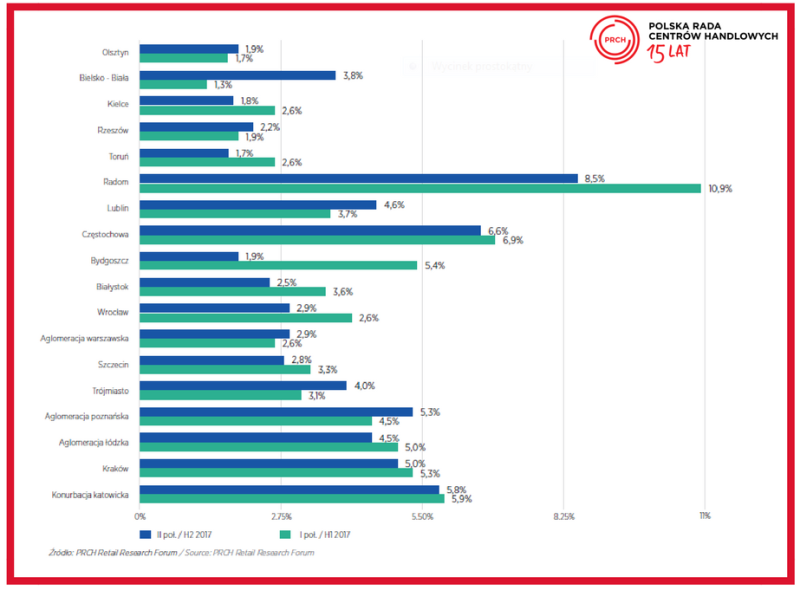

Na koniec 2017 r. wskaźnik pustostanów w obiektach handlowych w Polsce wyniósł 4%. Wynik w głównej mierze jest efektem zamykania sklepów wielkopowierzchniowych Praktiker i zwalniania lokali przez Jatomi Fitness. Uwalniane powierzchnie systematycznie wchłaniane są przez nowych najemców, co ogranicza skalę potencjalnego wzrostu obszaru pustostanów. W głównych skupiskach miejskich, najniższy wskaźnik powierzchni niewynajętej odnotowano w aglomeracji warszawskiej i wrocławskiej – 2,9%, natomiast największy w katowickiej (5,8%) oraz poznańskiej (5,3%). Wyraźny wzrost wskaźnika pustostanów zarejestrowano w Trójmieście oraz Poznaniu. W mniejszych miejscowościach najlepszy wynik osiągnął Toruń (1,7%). W Częstochowie wskaźnik wyniósł 6,6%, a w Radomiu aż 8,5%.

Raport PRCH Retail Research Forum przygotowała Polska Rada Centrów Handlowych we współpracy z ekspertami z Knight Frank, Savills, BNP Paribas Real Estate, Metro Properties oraz GfK.