Analiza polskiego sektora tekstylno-odzieżowego w Polsce autorstwa Andrzeja Drożdża, głównego eksperta ds. bawełny w Izbie Bawełny w Gdyni.

Wielkość produkcji

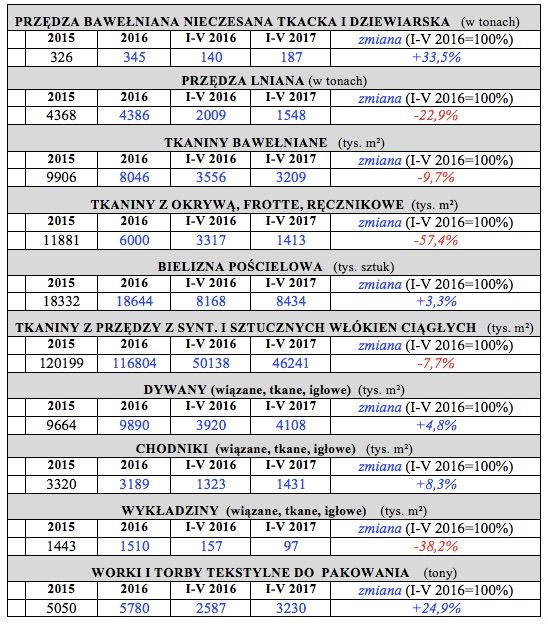

Spośród najważniejszych kategorii wyrobów tekstylnych, w okresie 5 miesięcy 2017 wzrosty produkcji w porównaniu do I-V 2016 notowane były w przypadku 5 z nich: przędza bawełniana, bielizna pościelowa, opakowania tekstylne oraz dywany i chodniki.

Produkcja obniżyła się również w przypadku 5 kategorii tekstyliów: przędza lniana, tkaniny bawełniane, tkaniny z przędzy z syntetycznych i sztucznych włókien ciągłych, tkaniny z okrywą i wykładziny.

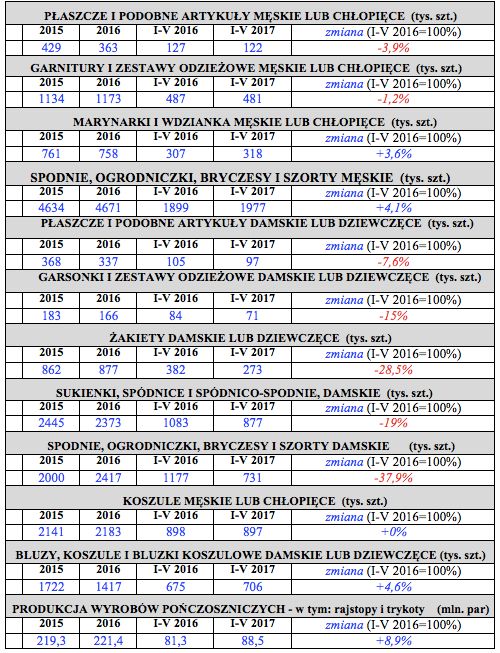

Spośród najważniejszych kategorii wyrobów odzieżowych, w okresie I-V 2017 wzrosty produkcji w porównaniu do I-V 2016 notowane były w przypadku 5 z nich: marynarki męskie, spodnie męskie, koszule męskie, bluzki damskie i wyroby pończosznicze.

Spadki produkcji notowane były w przypadku 7 kategorii odzieży – największe w kategoriach: spodnie damskie, żakiety damskie oraz sukienki i spódnice.

Zatrudnienie

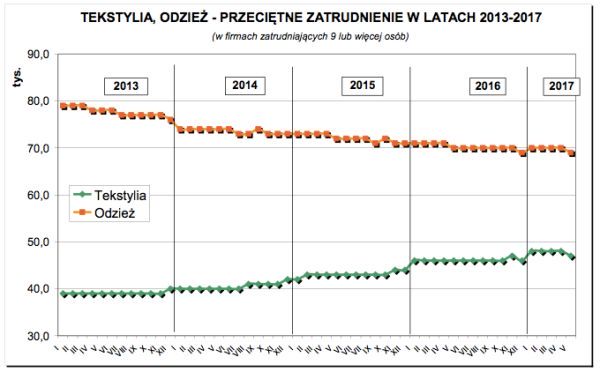

Dane GUS wykazują, że w maju 2017 przeciętne zatrudnienie (w firmach zatrudniających 9 lub więcej osób) w branży tekstylnej wyniosło 47 tys. osób, natomiast w branży odzieżowej 69 tys. osób. Łącznie w obu branżach, na koniec maja 2017, w zakładach zatrudniających 9 lub więcej osób zatrudnionych jest obecnie 116 tys. osób. W maju 2016 roku, zatrudnienie również wynosiło 116 tys. osób.

W latach 2000 – 2013 łączne przeciętne zatrudnienie polskiego sektora T/O zmniejszyło się o 168 tys. osób. Spadki zatrudnienia w obu branżach były skutkiem stale rosnącego importu tekstyliów i odzieży na polski rynek, a w efekcie – zmniejszania lub likwidowania produkcji i przenoszenia produkcji z Polski do Azji. Od 2014 roku, w branży tekstylnej zatrudnienie lekko wzrasta, natomiast branżę odzieżową charakteryzuje lekki trend spadkowy.

Produkcja sprzedana

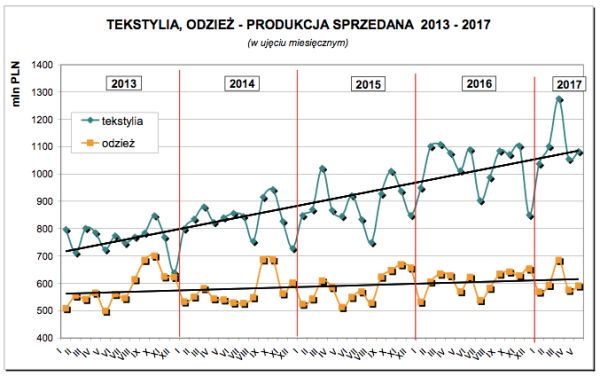

W okresie I-V 2017 roku wartość produkcji sprzedanej polskiej branży tekstylnej w porównaniu z analogicznym okresem 2016 roku wzrosła o 5,8% i wyniosła ok. 5,2 miliarda zł. W tym samym okresie, wartość produkcji sprzedanej polskiej branży odzieżowej wyniosła ok. 3 miliardy zł, co oznacza wzrost o 1,4%.

Od 2010 roku notowane są wzrosty wartości produkcji sprzedanej w polskim sektorze T/O. Produkcja sprzedana branży tekstylnej wzrosła w ciągu ostatnich 6 lat o ok. 80%, natomiast w tym samym okresie, w branży odzieżowej wzrost produkcji sprzedanej wyniósł ok. 20%.

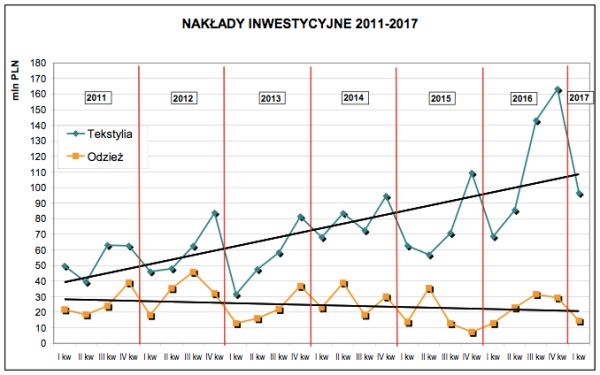

Nakłady inwestycyjne

2016 rok przyniósł imponujący bo prawie 54% wzrost wartości inwestycji w branży tekstylnej i 39% wzrost w branży odzieżowej w porównaniu 2015 roku. W I kwartale 2017 nakłady inwestycyjne również wyraźnie wzrastały w porównaniu do analogicznego okresu 2016 roku – w branży tekstylnej aż o ponad 40% i w branży odzieżowej o ponad 12%.

Od 6 lat – inwestycje w branży tekstylnej pozostają w wyraźnym trendzie wzrostowym, podczas gdy inwestycje w branży odzieżowej wykazują lekki trend spadkowy. Być może, wzrosty nakładów w 2016 roku są zapowiedzią odwrócenia trendu spadkowego w branży odzieżowej, w kolejnych latach.

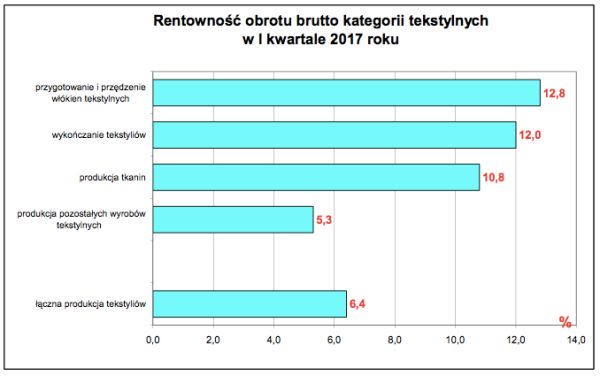

W I kwartale 2017 roku na bardzo wysokim poziomie utrzymywały się wskaźniki rentowności obrotu brutto podstawowych kategorii produkcyjnych tekstyliów – najwyższą uzyskały przygotowanie i przędzenie włókien tekstylnych (12,8%), wykończanie tekstyliów (12%) oraz produkcja tkanin (10,8%).

Autor: Andrzej Drożdż – Główny Ekspert ds. Bawełny, Izba Bawełny w Gdyni

W artykule wykorzystano dane z publikacji: ICAC, Cotlook, USDA, GUS